Alors pourquoi la création de richesse reste un univers à dominante masculine à ce jour ?

Dans le monde de la gestion financière, tout porte à penser que la personne la plus puissante fait partie de la gent féminine. Ce pourrait même être ta mère, bien qu’elle soit trop humble pour s'en vanter !

En ce 8 mars, Journée internationale des femmes, Prêts Québec a demandé à 2 373 Canadiennes et Canadiens ce qu’ils pensent de l'argent. Les résultats sont clairs : les femmes sont les véritables pros des finances dans la vie de tous les jours.

Près d’une personne sur cinq se fie à sa mère pour parfaire son éducation financière.

Plus précisément, 19,46 % des femmes et 19,83 % des hommes s’adressent d’abord à leur mère pour obtenir des conseils de gestion financière.

Bien que les pères soient eux-aussi dignes de confiance, ils se retrouvent plus bas dans la liste des personnes vers qui leurs enfants se tournent en premier pour chercher des conseils. En effet, ils chutent au 3e rang pour les fils (13,05 %) et au 4e rang pour les filles (11,07 %).

Pourquoi les mères jouent-elles un rôle plus important dans les finances d’un homme que dans celles d’une femme ? L'éducation quotidienne des enfants étant traditionnellement le rôle de la mère pourrait expliquer ce phénomène. Cependant, cette tendance pourrait également trouver sa source dans la dynamique familiale en matière d'argent. Comme nous le verrons plus loin, établir le budget du foyer est régulièrement un exercice mené par les femmes.

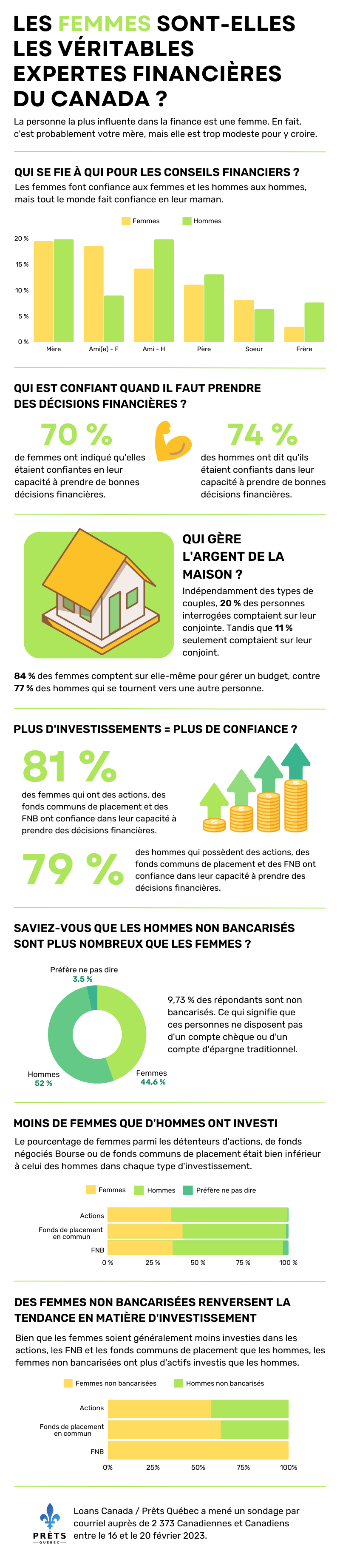

Les femmes font confiance aux femmes tandis que les hommes font confiance soit aux hommes, soit… à leur mère!

La plupart du temps, c’est vers leurs mères que les gens se tournent pour obtenir des connaissances financières. Près de 20 % des femmes interrogées mentionnent qu’elles s’en remettent à maman pour obtenir des conseils en finances personnelles, tandis qu’un peu plus de 20 % des hommes disent s’adresser à leurs mères pour cela.

Alors que les femmes choisissent systématiquement des femmes, les hommes oscillent entre les influences masculines et féminines.

Auprès de qui les femmes cherchent-elles des conseils financiers en premier?

Les femmes interrogées mentionnent qu’elles s’adressent en premier à :

- Leur mère : 19,46%

- Une amie : 18,51 %

- Un ami : 14,19 %

- Leur père : 11,07 %

- Leur sœur : 8,13 %

Auprès de qui les hommes cherchent-ils des conseils financiers en premier?

Les hommes interrogés ont indiqué les personnes vers lesquelles ils se sont tournés en premier lieu:

- Leur ami : 19,83 %

- Leur mère : 19,83 %

- Leur père : 13,05 %

- Une amie : 8,98 %

- Leur frère : 7,63 %

70 % des femmes estiment avoir de bonnes connaissances financières.

69,64 % des répondantes déclarent avoir confiance en leur capacité à prendre de bonnes décisions financières. Les hommes, quant à eux, sont 74,07 % à estimer avoir confiance en eux à ce sujet. Si les hommes sont plus sûrs d’eux, pourquoi confient-ils la responsabilité d’établir un budget aux femmes ?

20,42 % des couples délèguent la gestion des finances mensuelles aux femmes.

Peu importe la composition du couple, ce sont majoritairement les conjointes de fait qui gèrent le budget mensuel. Qu’ils soient mariés ou en union libre, 20,42 % comptent sur leur seconde moitié pour établir le budget du ménage, alors que seules 10,80 % comptent sur leur conjoint, à cet égard.

Environ 83,91 % des femmes établissent elles-même leur budget, alors que 77,03 % des hommes confient cette responsabilité à une tierce personne.

Les femmes sous-évaluent-elles leur degré de confiance ou est-ce que les hommes se surestiment ?

Les femmes dont les notions de ce que sont les actions, les fonds communs de placement, les fonds négociés en Bourse (FNB), etc. sont bonnes ont davantage confiance en leur capacité à gérer leurs finances que leurs homologues masculins.

Alors, pourquoi les hommes dépendent-ils autant de l’avis des femmes pour leurs finances ? 81,38 % des femmes qui détiennent des actions, des fonds communs de placement et des FNB ont confiance en leur capacité à prendre de bonnes décisions financières. Ce chiffre n’est que de 79,38 % en ce qui concerne les hommes qui possèdent ce type de produits financiers.

Cependant, à des niveaux égaux de confiance en leurs capacités à gérer leurs finances, les femmes et les hommes adoptent des comportements différents.

Les placements financiers : une sphère dans laquelle les femmes s’impliquent moins que les hommes.

Il existe un écart important entre les hommes et les femmes en matière de création de richesse. Les hommes sont davantage enclins à investir que les femmes, même quand ces dernières savent qu’elles ont les connaissances nécessaires pour cela.

Les répondantes au sondage indiquent personnellement posséder moins de produits de placement que les répondants. À un niveau comparable de confiance en leurs capacités financières, elles sont moins portées à investir dans des actions, des fonds communs de placement et des FNB que leurs homologues masculins.

Le comportement des femmes quant au CÉLI, le compte d'épargne libre d'impôt, illustre également leur tendance à être plus conservateurs que les hommes. En effet, les femmes sont 50 % plus nombreuses à posséder un CÉLI que les hommes. Le sondage n’indique toutefois pas si ces dernières utilisent leur CÉLI pour investir ou simplement tel un compte d’épargne à intérêt élevé dont les rendements sont garantis mais faiblement rémunérateurs.

La tendance s’inverse au sein de la population n’ayant pas de compte bancaire.

Mais, parmi la frange de population déclarant être moins liée aux banques traditionnelles, les femmes ont plus d’actions, de fonds communs de placement et de FNB que leurs homologues masculins.

9,73 % des personnes ayant répondu au sondage ont dit ne pas posséder de compte bancaire, qu’il s’agisse d’un compte courant ou d'épargne traditionnel. Plus d'hommes (51,95 %) que de femmes (44,59 %) se trouvent dans cette situation.

Cela ne signifie pas qu'ils n'ont pas de carte de crédit, de prêts automobiles ou d'autres produits financiers pour satisfaire leurs besoins : il s’agit souvent de personnes n'ayant pas souhaité de compte bancaire traditionnel, souvent moins rémunéré que d’autres produits financiers.

Il est intéressant de noter que les femmes non bancarisées ont plus d'actifs investis que leurs homologues masculins en matière de possession d'actions, de fonds communs de placement et de FNB.

100 % des comptes FNB déclarés par les répondants non bancarisés appartenaient à des femmes. La tendance à investir ne s'arrête pas là. 57,14 % des comptes d'actions appartenaient à des femmes non bancarisées contre 42,86 % à des hommes non bancarisés, tandis que 62,50 % des comptes de fonds communs de placement appartenaient à des femmes plutôt qu'à des hommes (37,50 %).

Prêts Québec a mené un sondage par courriel auprès de 2 373 Canadiennes et Canadiens entre le 16 et le 20 février 2023.