Vous avez des dettes qui s'accumulent et vos versements mensuels commencent à peser lourd ? Un programme de gestion de dettes (PGD) pourrait vous aider à reprendre le contrôle, sans passer par la faillite ou une proposition de consommateur.

Points clés

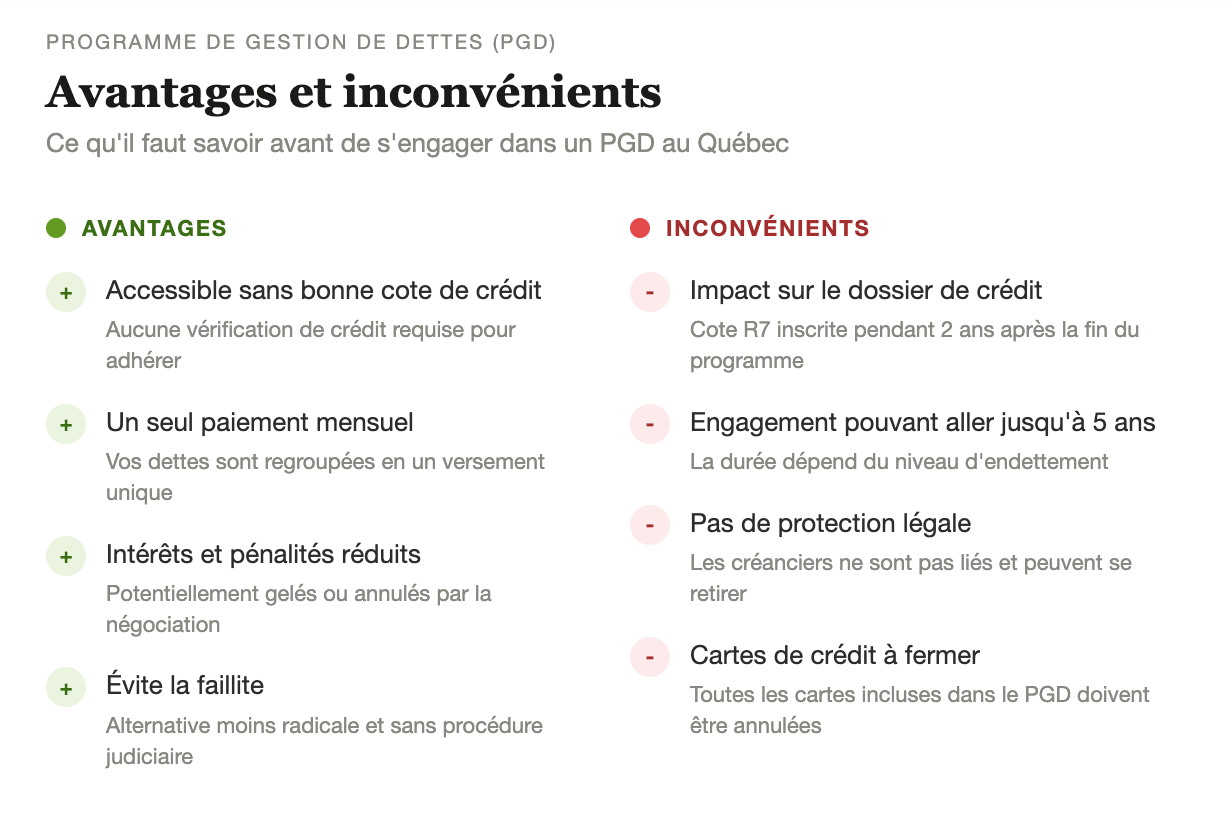

- Un PGD est une proposition informelle dans laquelle un conseiller en crédit négocié avec vos créanciers pour consolider vos dettes en un seul paiement mensuel abordable.

- Il est idéal si vous avez plusieurs dettes à taux élevé et un revenu stable, mais que vos mensualités actuelles sont difficiles à gérer.

- Un PGD peut durer jusqu'à 5 ans et sera inscrit à votre dossier de crédit pendant 2 ans après la fin du programme.

- Au Québec, le dépôt volontaire (Loi Lacombe) est une alternative exclusive aux résidents de la province à prendre en considération.

Qu'est-ce qu'un programme de gestion de dettes ?

Un programme de gestion de dettes (PGD), aussi appelé programme de consolidation de dettes, est une entente informelle gérée par un conseiller en crédit. Son rôle est de regrouper vos dettes non garanties (cartes de crédit, prêts personnels, prêts sur salaire) en un seul paiement mensuel, sur une période pouvant aller jusqu'à 5 ans.

Contrairement à la faillite ou à la proposition de consommateur, un PGD n'est pas une procédure judiciaire. Vous n'avez pas à faire appel à un syndic autorisé en insolvabilité : c'est votre conseiller en crédit qui mène les négociations en votre nom.

| À noter : un PGD ne vise pas à effacer vos dettes, mais à les réorganiser pour les rendre plus abordables. Dans certains cas, des intérêts ou des pénalités peuvent être réduits ou annulés. |

Aperçu d'un PGD

| Types de dettes couvertes | Dettes non garanties : cartes de crédit, prêts personnels, prêts sur salaire, marges de crédit non garanties |

| Durée maximale | 5 ans |

| Structure de paiement | Un seul paiement mensuel à l'agence, qui le redistribue ensuite aux créanciers |

| Taux d'intérêt | Peuvent être réduits ou gelés selon la négociation. |

| Impact sur le crédit | Inscription au dossier de crédit (cote R7), retiré 2 ans après la fin du programme. |

Examples : Marie, 18 000 $ de dettes sur 3 cartes de crédit

Marie, 34 ans, travaille comme technicienne administrative à Montréal. Au fil des années, elle a accumulé 18 000 $ de dettes réparties sur trois cartes de crédit, toutes à un taux d'intérêt de 19,99 %. Ses paiements minimums combinés s'élèvent à 540 $ par mois, mais la majeure partie de ce montant ne fait que couvrir les intérêts, sans vraiment entamer le capital.

Elle contacte un organisme de conseil en crédit accrédité. Après une évaluation de sa situation, son conseiller négocie avec les trois créanciers pour geler les intérêts à 0 % et regrouper ses dettes en un seul paiement mensuel de 350 $, versé directement à l'agence, qui le redistribue ensuite à chacun de ses créanciers.

Durée du programme : 4 ans et 3 mois

- Total remboursé : 17 850 $ (frais de gestion inclus)

- Économies en intérêts : environ 6 200 $ comparé au remboursement minimum

- Impact sur le crédit : cote R7 inscrite au dossier pendant la durée du programme, retirée 2 ans après la fin

Marie conserve son compte bancaire et continue à utiliser une carte de débit pour ses dépenses quotidiennes. Les trois cartes de crédit incluses dans le programme sont fermées à l'adhésion.

Êtes-vous admissible au Québec ?

Il n'y a pas de montant minimal d'endettement exigé, mais le PGD est généralement recommandé à partir de 10 000 $ de dettes. Pour être admissible, vous devez :

- Avoir des dettes non garanties à consolider

- Disposer d'un revenu stable pour effectuer les paiements

- Ne pas faire l'objet de poursuites judiciaires en lien avec les dettes visées

Votre cote de crédit n'est pas un obstacle : un PGD ne nécessite pas d'emprunt, donc aucune vérification de crédit n'est requise pour y adhérer.

| Résidents du Québec : vous avez aussi accès au dépôt volontaire (Loi Lacombe), une option exclusive à la province qui permet d'effectuer vos paiements directement au tribunal à un taux d'intérêt réduit à 5 % par an, avec protection de vos biens contre la saisie. Voir les alternatives plus bas. |

PGD vs. prêt de consolidation de dettes

Ces deux solutions sont souvent confondues. Voici les différences essentielles :

| Programme de gestion de dettesPrêt de consolidation | Programme de gestion de dettesPrêt de consolidation | |

| Processus | Négociation par un conseiller en crédit avec vos créanciers | Demande de prêt auprès d'un prêteur |

| Vérification de crédit | Non requise pour adhérer | Requise : cote et revenus évalués |

| Intérêts | Peuvent être réduits ou annulés | Intérêts appliqués sur le prêt |

| Contrainte légale | Entente informelle : créanciers peuvent se retirer | Contrat de prêt juridiquement contraignant |

Les alternatives au Québec

Si un PGD ne correspond pas à votre situation, plusieurs autres options sont disponibles :

- Dépôt volontaire (Loi Lacombe) : exclusive au Québec. Vous payez directement au tribunal, qui redistribue aux créanciers. Taux d'intérêt limité à 5 % par an, biens protégés contre la saisie.

- Proposition de consommateur : entente juridiquement contraignante administrée par un syndic autorisé en insolvabilité. Permet de rembourser une partie seulement de vos dettes sur 5 ans maximum.

- Règlement de dettes : négociation directe avec les créanciers pour réduire le montant total dû, parfois jusqu'à 60 %.

- Faillite : dernier recours. Libère de la plupart des dettes en 9 à 18 mois, mais entraîne la possible perte de certains biens.

Pour en savoir plus sur : Programme de gestion de dettes vs. Une proposition de consommateur.

Où trouver un programme de gestion de dettes au Québec ?

Pour intégrer un PGD, contactez un organisme de conseil en crédit accrédité. Voici quelques ressources reconnues au Québec :

- Raymond Chabot

- BDO First Call Debt Solutions

- Prêts Québec

Privilégiez les conseillers membres d'une association provinciale ou nationale : ils sont tenus de respecter des normes de pratique encadrées.